Il settore cerealicolo rappresenta una componente fondamentale dell’agricoltura italiana, sia in termini economici sia per il ruolo strategico nella sicurezza alimentare e nella filiera agroindustriale.

Principali colture cerealicole

- Frumento duro (destinato principalmente alla produzione di pasta).

- Frumento tenero (pane, prodotti da forno, farine).

- Mais (alimentazione zootecnica e industria alimentare).

- Orzo (mangimi e industria brassicola).

- Riso (consumo alimentare diretto).

Utilizzi dei cereali

- Alimentazione umana (pane, pasta, prodotti da forno, riso).

- Alimentazione animale (mangimi e zootecnia).

- Industria di trasformazione (molitoria, pastaria, mangimistica).

- Produzione di bioenergie e usi industriali.

Principali attori della filiera

- Aziende agricole produttrici.

- Stoccatori e commercianti di granella.

- Industria molitoria (produzione di farine e semole).

- Industria di trasformazione (pastifici, panifici, mangimifici).

- Grande distribuzione organizzata (GDO).

- Mercati internazionali e operatori dell’import/export.

Caratteristiche economiche del settore

Il comparto cerealicolo incide in modo rilevante sul valore complessivo delle coltivazioni agricole italiane. È un settore esposto alla volatilità dei prezzi internazionali, ai costi energetici e ai rischi climatici. La competitività dipende dall’efficienza produttiva, dall’integrazione di filiera e dalla capacità di valorizzare i prodotti trasformati.

Focus: Il frumento duro

Il frumento duro riveste un ruolo strategico per l’Italia, in quanto materia prima principale per la produzione di pasta, uno dei prodotti simbolo del Made in Italy agroalimentare.

Superficie e produzione

L’Italia è tra i principali produttori europei di frumento duro. La coltivazione è concentrata prevalentemente nel Mezzogiorno, con particolare rilievo per la Puglia.

Struttura della filiera del frumento duro

- Produzione agricola della granella.

- Trasformazione in semola presso i molini.

- Produzione di pasta nei pastifici.

- Distribuzione sul mercato interno ed esportazione.

Commercio estero

Il sistema italiano presenta una parziale dipendenza dall’importazione di grano duro grezzo, ma registra un forte saldo positivo nell’export di pasta trasformata, a testimonianza dell’elevata capacità industriale nazionale.

Sfide e prospettive

- Variabilità climatica e rischi produttivi.

- Volatilità dei prezzi internazionali.

- Sostenibilità ambientale e riduzione degli input.

- Innovazione tecnologica e agricoltura di precisione.

- Rafforzamento della filiera nazionale.

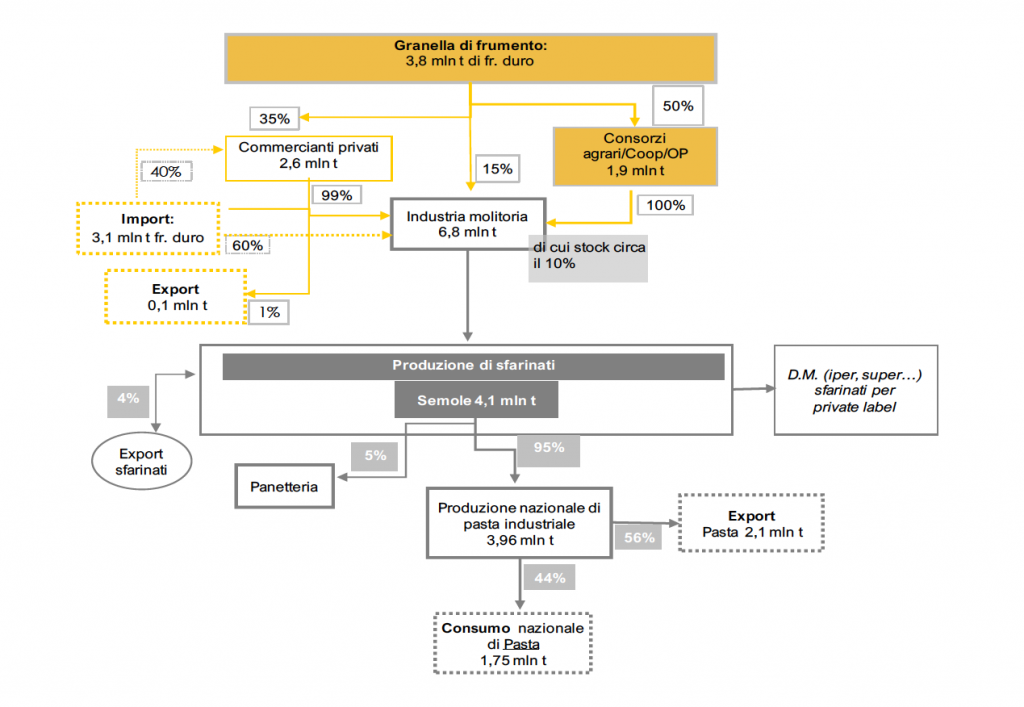

I flussi di prodotto lungo la filiera (2023)